【対処法】クレジットカードの引き落とし残高不足にならない為に!

今やネット通販や日常生活では必須になっているクレジットカード。

手持ちの現金がなくても使えてしまうので、ついつい使いすぎてしまい請求の明細が来ると「こんなに使った?!」と想像以上の請求額になることも多いと思います。

クレジットカードの引き落とし日までに、もし現金を用意できない場合、残高不足になり信用情報に傷が付いてしまうことになります。

残高不足にならない為の対処方法を詳しくご紹介していきます。1クレジットカードの引き落とし残高不足になるとどうなる

クレジットカードの利用料金の引き落としが残高不足になると、クレジットカード会社から支払いの催促が届き、それに従い支払うことになります。

「再請求が来たら支払えばいいのか」と思い、残高不足を繰り返してしまう人もいるかもしれませんが、たった一度でも引き落としができないことでペナルティを受けてしまうことがあります。

なぜ残高不足がいけないのか

クレジットカードの支払いは、一時的にお金を借りていることになり、信用情報を元にクレジットカード会社がお金を貸してくれている仕組みです。

“借りたものは返す”というのが大前提であり、例えば友人にお金を借り「この日までに返すよ!」と約束したのに約束の日に返って来なかったら嫌な気持ちになり信用を無くします。

クレジットカードの支払いもそれと一緒で、支払いが遅れることにより信用を失い、クレジットカードの停止や今後新しいクレジットカードを作れなくなったり、ローンを組むことも難しくなってしまいます。

信用情報は、信用情報機関であるCIC・JICC・JBAで全て共有され、約5年は情報が残ると言われております。

生活していく上で家や車を購入する際は大きなローンを組むことが一般的でそのローンもクレジットカードの引き落としができなかったことにより、ローンが組めなくなってしまいます。

それほど信用情報は大切です!クレジットカードの残高不足は絶対に起こらないように気を付けましょう。

残高不足にならない為に

クレジットカードの引き落とし日までにどうしても現金が用意できない場合は、カードローンやキャッシングを利用して一時的にお金を借りてクレジットカードの残高不足を回避する方法が一番です。

引き落とし日の数日前や前日にお金が用意できない場合でも、即日融資可能なカードローンを選ぶことで申し込み当日に現金を用意することができます。

キャッシングしてまで残高不足を回避する理由

キャッシングしてまでクレジットカードの支払いをしないといけないの?と思いがちですが、先程ご説明したように信用情報は絶対に傷付けてはいけませんので、カードローンやキャッシングでお金を借りてでもクレジットカードの支払いをするべきです。

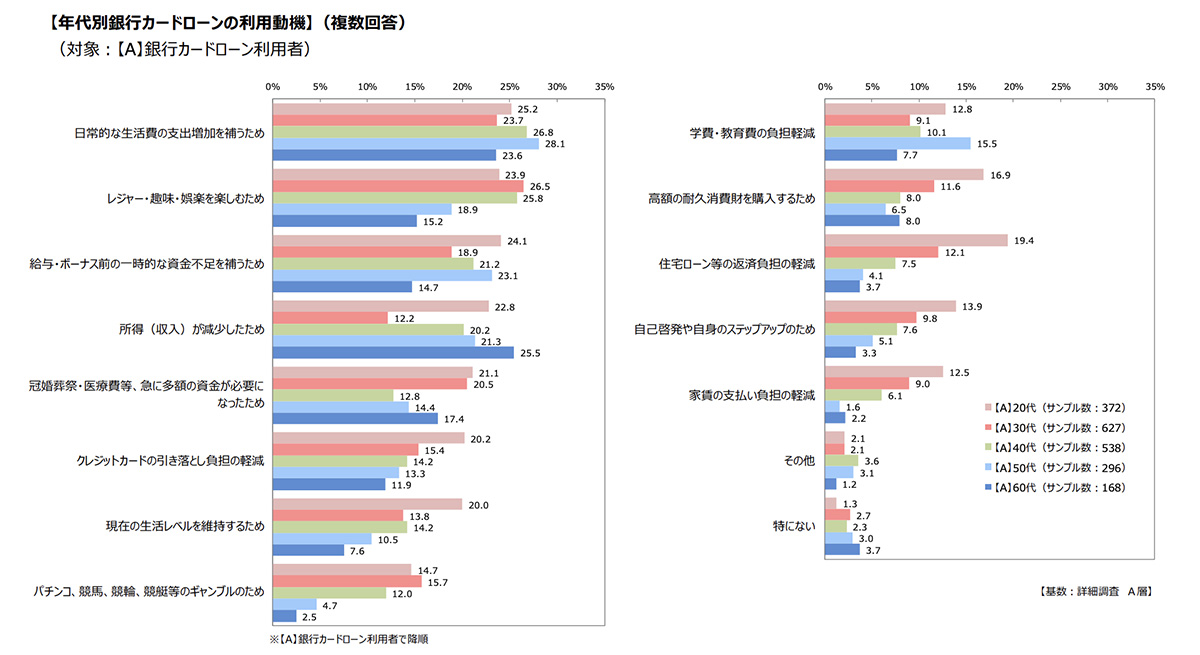

また、多くのカードローンは使用用途自由となっていて、全国銀行協会が2020年に行った調査結果によると約15%〜20%の方が「クレジットカードの引き落とし負担の軽減」の為にカードローンを利用しています。

それほど多くの方がクレジットカードの引き落とし残高不足のためにカードローンを利用するのは、やはり信用情報に傷を付けたくないからです。

出典:銀行カードローンに関する消費者意識調査<調査結果> 一般社団法人 全国銀行協会

即日融資!おすすめのカードローン・キャッシング会社

アイフル

消費者金融の中でも最大手の「アイフル」。カードローン人気ランキング第1位の常連でもあります。

スマホアプリがあり、書類提出はカメラで撮影するだけでお申し込みもとてもスムーズに行なえます。

24時間365日 即日振込に対応しています。

はじめてアイフルをご利用の方なら最大30日間 利息0円の特典も付いてきます。

\アイフルおすすめポイント/

- 24時間365日 即日振込

- 最大30日間 利息0円!

- 最短25分融資も可能

- 最寄りのセブン銀行ATM・ローソンATMでお取引可能

- お客様の銀行口座へのお振込みにも対応

| 審査時間 | 融資時間 | 限度額 | 実質年利 |

|---|---|---|---|

| 即日 | 最短25分 | 800万 | 3.0%~18.0% |

- WEB申込みなら最短25分融資も可能という圧倒的なスピード感!

- 全国のセブン銀行ATM・ローソン銀行ATMをはじめ、大手ならではの提携ATM多数!

- はじめてアイフルをご利用の方なら最大30日間 利息0円でご利用いただけます。

SMBCグループ プロミス

プロミスには、アプリローンと呼ばれるローンが用意されていて、土日・祝日に急にお金が必要な時でも、お手持ちのスマホでお申込みからお借入れまで完結します。

初めてプロミスをご利用される方なら30日間 利息0円でご利用いただけます。

\プロミスおすすめポイント/

- 最短3分融資!*

- 土日祝日・夜間でも原則24時間振込可能

- 初めての方なら30日間 利息0円!

- 50万円の借入なら本人確認書類のみでOK

| 審査時間 | 融資時間 | 限度額 | 実質年利 |

|---|---|---|---|

| 最短3分* | 最短3分* | 800万 | 2.50%~18.00% |

- 審査・融資時間は最短3分!*

- ご希望のお借入額が50万円以下の方は本人確認書類のみでお申し込み可能

- はじめてプロミスをご利用の方なら最大30日間 利息0円でご利用いただけます。

※新規契約のご融資上限は、本審査により決定となります。

※お申込み時間や審査によりご希望に添えない場合がございます。

キャッシング アロー

大手消費者金融や大手カードローンの審査に落ちてしまった方にもおすすめの「キャッシングアロー」。

中堅消費者金融では珍しく、アロー独自のスマホアプリがあり、アプリならお申込みからお借入れまでWEBだけで完結できます。また、平日の営業時間内なら、最短即日振込にも対応しています。

\キャッシングアローおすすめポイント/

- 即日融資!最短45分

- スマホアプリで完結!来店・郵送物不要

- 大手キャッシング会社の審査に通過しなかった方でも融資可能

| 審査時間 | 融資時間 | 限度額 | 実質年利 |

|---|---|---|---|

| 最短45分 | 即日可能 | 200万 | 15%~19.94% |

- 土日・祝日、24時間365日 受付

- 平日の営業時間内なら即日振込可能!

- 過去に自己破産・債務整理した方もお申し込み可能

セントラル

「セントラル」も大手消費者金融ではカードローンが作れない方におすすめの老舗中堅消費者金融です。

全国のセブン銀行ATMと提携しており、お借入・ご返済が簡単に行なえます。

また初めてセントラルをご利用の方は、最大30日間 金利0円!

\セントラルおすすめポイント/

- 最大30日間 金利0円!

- 平日14時までの申込みで即日融資対応

- 全国のセブン銀行でお借入・ご返済が可能

| 審査時間 | 融資時間 | 限度額 | 実質年利 |

|---|---|---|---|

| 最短即日 | 最短即日 | 300万 | 4.8%~18.0% |

6クレジットカードの残高不足を対処法 まとめ

クレジットカードの引き落とし残高不足を回避する方法として、カードローンやキャッシングの利用をご紹介してきました。

クレジットカードはとても便利で生活に欠かせないので、支払い能力をオーバーして使いすぎてしまうことがありますが、そんな時は信用情報を守るためカードローンやキャッシングの利用を検討してみましょう。

くれぐれもクレジットカードは計画的に利用するようにしましょう。

【アイフル貸付条件について】

■商号:アイフル株式会社 ■登録番号:近畿財務局長(14)第00218号 ■貸付利率:3.0%~18.0%(実質年率) ■遅延損害金:20.0%(実質年率) ■契約限度額または貸付金額:800万円以内(要審査) ■返済方式:借入後残高スライド元利定額リボルビング返済方式 ■返済期間・回数:借入直後最長14年6ヶ月(1~151回) ■担保・連帯保証人:不要