お金を借りたいと思ったら、アコム、アイフル、プロミスなど、テレビCMでもお馴染みの大手消費者金融を思い浮かべる人が多いのではないでしょうか?

ここでは消費者金融最大手の「アコム」について、過去に自己破産や任意整理・債務整理を経験した方が

「自己破産後からどのくらいの期間が経てばアコムからお金を借りることができるのか」ということを、

実際に自己破産を経験してアコムからお金を借りることができた男性の体験談を元に詳しく解説していきます。

| 審査 | 融資 | 限度額 | 金利 |

|---|---|---|---|

| 最短20分* | 最短20分* | 800万 | 3.0%~18.0% |

- はじめての方なら30日間金利無料!

- 最短20分で審査回答!最短20分融資に対応!

- ネットやATMから24時間お借入れ・ご返済が可能!

- 家族や職場にバレない

- 3項目の入力でお借り入れ可能かすぐに診断できる3秒診断

- 10/15まで金利最大4%分キャッシュバック!※諸条件あり

※お申込時間や審査によりご希望に添えない場合がございます。

自己破産後、5〜10年はローンや借り入れができない?

一般的に自己破産後、5〜10年間はローンが組めいない、借り入れができないと言われております。それは、信用情報機関であるCIC、JICC、全銀協(KSC)の3つの機関があり、CICとJICCは自己破産の履歴を5年間保有、全銀協は10年間、自己破産の履歴を保有しているためです。

そのため、自己破産から最低5年は消費者金融からの借り入れ、住宅ローンや自動車ローンなどを組むことが難しいと言われています。

自己破産後、5年経たなくてもカードローンやクレジットカードは作れる?

5年〜10年はローンが組めない、お金の借り入れができないとご紹介してきましたが、高額な住宅ローンやカーローン、銀行からの借入れが該当します。大手消費者金融からの借り入れは、自己破産後5年経たなくても借り入れできる場合があります。

これから実際に自己破産を経験した後、アコムからお金の借入れができた方の体験談をご紹介していきます。

自己破産から3年後にアコムから借入れができた

自己破産から3年経過後にアコムのカードローンに申し込みをした方の実際の声をご紹介していきます。

破産者の情報

・30代中盤(男性)

・サラリーマン

・勤続年数3年

・独身 一人暮らし

・賃貸マンション住まい

・破産額 約1,500万円

・自己破産から3年経過

破産から3年後に借りられたの方の実際の声

アパレルの会社を運営しておりましたが、3年程前に自己破産しました。自己破産後は何社かクレジットカードに申し込みをするも作ることができず、カードローンも同様に審査否決が続いておりました。自己破産から3年ほど経過した時に、ダメ元でアコムのカードローンに申し込みしたところ、30万円の限度額でカードローンを作ることができ、とても嬉しかったことを今でも覚えております。

返済も一度も遅れることなくコツコツと返済していたところ、アコムから融資枠増額の連絡が来て、現在は限度額200万円まで借入れすることが可能になりました。

アコムを選んだ理由は、実は自己破産をする時、別の大手消費者金融からの借入れがあり、その借入れも自己破産で免除となったので、大手消費者金融で有名なアコムを選びました。

自己破産で返済しなかった消費者金融内のデータには社内ブラックとして永遠に情報が残るので、某大手消費者金融からは一生借入れすることができないと思っております。

自己破産後、5年以内でもお金を借りることができる可能性がある

今回お話を聞いた30代男性の体験談によると、自己破産から3年でアコムから借入れができている実績があります。

一般的には自己破産から5年はローンを組むことが難しいと言われていますが、定職があり安定した収入があれば、自己破産から5年以内でも借り入れが可能な場合があるようです。

中には自己破産から半年後に借りられた方、5年以上でも借りられなかった方など、人それぞれの状況によって変わってきますので、自己破産から3年という期間を一つの参考としてお考えください。

自己破産後、お金を借りる際の注意点

自己破産後に消費者金融からお金を借りるためにいくつかの注意点があります。

自己破産前に借りていた消費者金融に申し込まない

例えば、自己破産前にA社から借入があり、その借金も自己破産してしまった場合、自己破産から何年経過してもA社の社内には情報が残っています(いわゆる社内ブラック)ので借り入れすることは難しいと考えられます。

したがって自己破産後は、A社以外の消費者金融へ申し込みをしましょう。

少額で申し込みをする

自己破産後に100万円などの高額の借入れはまず審査可決が難しいので、まずは10万円〜30万円程度の少額で申込みすることをおすすめします。

先程の体験談でも書いてあったように、少額で契約してお借り入れすることができ、遅延することなくコツコツ返済していれば、直ぐに増額融資の連絡が来ることも少なくありません。

まずは借り入れをしてしっかりと返済していくことで信用情報が作られていきます。

自己破産後、半年以内は厳しい

自己破産から半年経過後にアコムなどの大手消費者金融からお金が借りられたというような声は度々耳にしますが、半年以内で申し込みをしてもお金を貸してくれる消費者金融はほぼないので、最低でも半年〜1年経過後に申し込みをしてみてください。

カードローンで「アコム」がオススメの理由

アコムは消費者金融最大手の安心感

テレビCMでも有名な「アコム」、多くの方が名前を聞いたことがあり、はじめてカードローンを利用してみるならアコムと思う人も多いと思います。

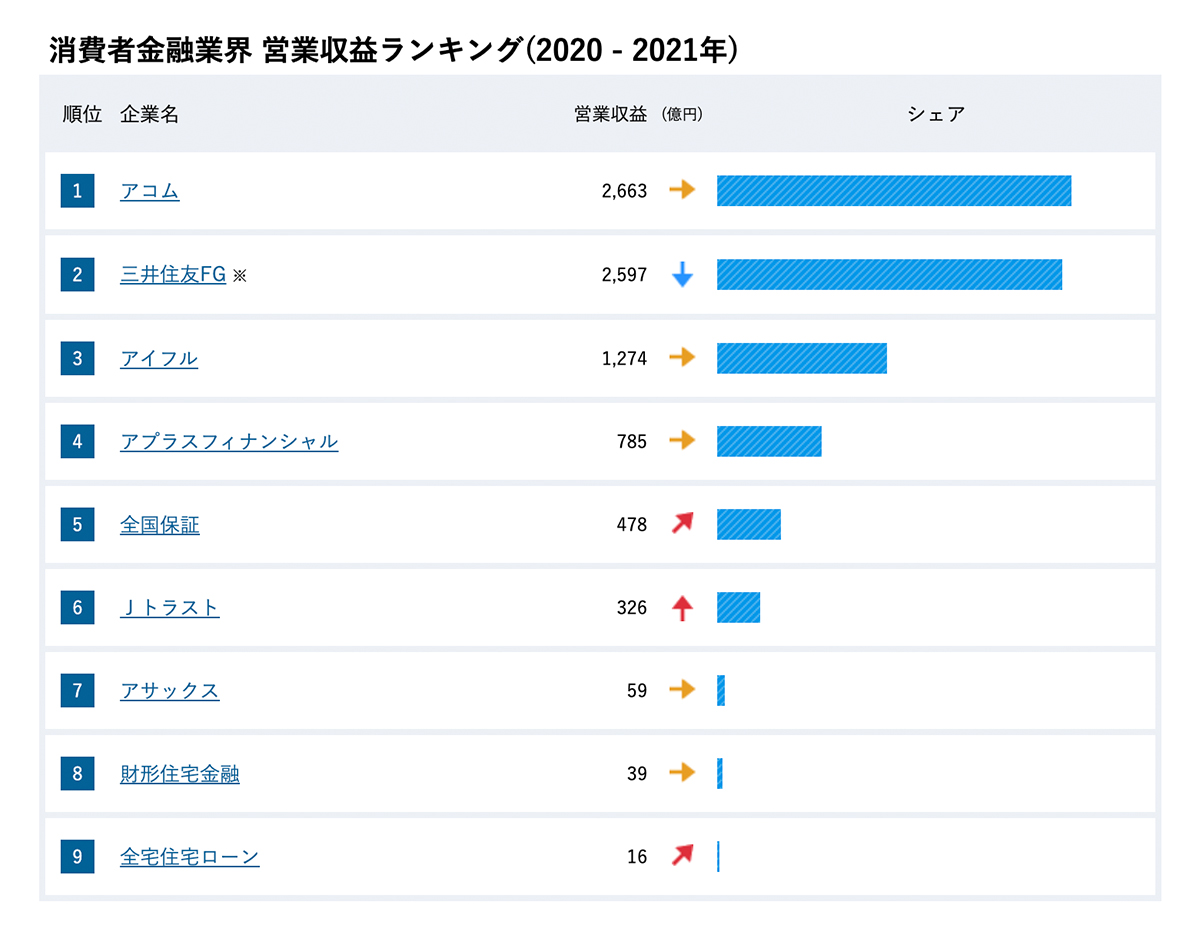

また、消費者金融業界 営業収益ランキング(2020 – 2021年)で第一位になっており、多くの方がアコムのカードローンを利用されていることがわかります。

出展: 業界動向

出展: 業界動向

はじめての方なら30日間 金利0円

アコムをはじめて利用する方なら契約日の翌日から30日間は金利が無料です!

30日以内に返済すれば金利0円でお借り入れが可能です。

※アコムでのご契約がはじめてのお客さま

最短20分で審査回答!最短20分融資も可能!*

「すぐにお金が必要」という方にも、アコムなら最短20分融資も可能です。最短20分で審査回答◎*

※お申込時間や審査によりご希望に添えない場合がございます。

金利は3.0%〜18.0%!ご利用限度額は最大800万円!

気になる金利は、3.0%〜18.0%

ご契約内容や極度額に応じて金利が異なります。

公式スマホアプリ

アコムの公式アプリ「myac」をご利用いただけます。

アコムのアプリなら

・生体認証でらくらくログイン

・必要書類はかんたん提出

・ご利用状況をひと目で確認。返済期日のお知らせ機能も

・カード不要でお借入もご返済も

・クレジットカード情報もわかる

など、アプリならではの便利な機能が盛りだくさん!

こちらの紹介動画も是非ご覧ください。

アコム カードローン 口コミ・評判

アコムのカードローンの口コミや評判をまとめてみました。

口コミや評判をまとめると…

- はじめてなら30日間の無利息期間があるので選んだ

- 申し込み当日に借り入れすることができた

- アプリで書類提出もでき、借入状況も把握できて便利

- パートだけど毎月安定した収入があるので申し込みできた

といった口コミが多く書かれています。

ここでアコムのカードローンを実際にご利用された方の口コミをいくつかご紹介していきます。

40代男性 / 会社員 / 年収300万円

アコムで10万円を借りました。家族にどうしてもバレたくなかったので、ローンカードや郵送物が届かいなカードローンを探していたところ、アコムを見つけました。アプリを利用してカードなし・郵送物なしで契約ができました。

30代女性 / パート / 年収150万円

はじめてカードローンを利用するということもあり、有名で名前を聞いたことがあるアコムに申し込みしました。また、はじめてアコムを利用するなら30日日間利息0円ということころもアコムに決めた理由です。金利が低い銀行のカードローンも検討しましたが、今の収入で借りられる自信がなかったので「無利息期間中に返済しよう」と考え、消費者金融のアコムを申込みました。借りたのは5万円で、給料が入った時に一括で返済しました。

20代男性 / 会社員 / 年収240万円

友人の結婚式が重なり、急な出費でお金が必要になりました。審査が非常に早く、申込みから契約まで1時間程度でできました。はじめての利用でしたので30日間無利息のサービスもしっかり付いてきました。アプリで利用状況も確認でき、返済期日のお知らせ機能もついているので、スマホを使っている世代の方にはとても便利なローンです。

※口コミ投稿時の情報となるため、現在とは内容が異なる場合がございます。

最新情報は各社HPで確認してください。

アコム カードローン 融資詳細

| 審査 | 融資 | 限度額 | 金利 |

|---|---|---|---|

| 最短20分* | 最短20分* | 800万 | 3.0%~18.0% |

- はじめての方なら30日間金利無料!

- 最短20分で審査回答!最短20分融資に対応!*

- ネットやATMから24時間お借入れ・ご返済が可能!

- 家族や職場にバレない

- 3項目の入力でお借り入れ可能かすぐに診断できる3秒診断

- 10/15まで金利最大4%分キャッシュバック!※諸条件あり

| お申込み対象者 | 安定した収入と返済能力を有する方で、アコム審査基準を満たす方 |

| 資金使途 | 自由にお使いいただけます(事業性資金を除く) |

| ご融資額 | 1万円~800万円 |

| お借入れ利率(年利) | 3.0%~18.0% |

| 返済方式 | 定率リボルビング方式 |

| 返済期間・回数 | 最終借入日から最長9年7ヵ月・1回~100回 |

| 遅延損害金(年率) | 20.0% |

| 担保・連帯保証人 | 不要 |

| 必要書類 | ▼以下の書類のいずれか。 運転免許証、マイナンバーカード、パスポート、(交付を受けていない方は)健康保険証 ▼以下のいずれかに該当するお客さまは収入証明書が必要です。 ・当社のご契約が50万円を超えるお客さま ・他社を含めたお借入総額が100万円を超えるお客さま |

※お申込時間や審査によりご希望に添えない場合がございます。

自己破産者がアコムでお金を借りられるまでのステップ

自己破産者が再び信用を得るためには時間と努力が必要です。

アコムに限らず、自己破産後に消費者金融でお金を借りたり、ローンを契約したり、クレジットカードを作成することは容易ではありませんが、自己破産をしたからと言って諦めない気持ちも大切です。

1. 自己破産後の信用回復期間: 破産後、特定の期間(通常は5年と言われている)借金やクレジットカードの作成は難しいと言われています。この期間は信用回復期間として、この間に再び信用を築くためのステップを踏む必要があります。

2. 信用情報の修復: 破産は信用情報に大きなダメージを与えます。そのため、信用回復期間中に信用情報を修復することが重要です。これには、安定的な定職につき毎月固定の収入を得ること、新たな負債(借金)を作らないことが大切です。

3. アコムへの申し込み: 破産後、一定期間経過後に信用情報が改善されたと思ったら、アコムへの申し込みを検討してみてください。しかし、アコムは信用情報を厳しくチェックするため、審査には時間がかかることもあります。

4. アコムと契約: 審査可決が出たら、アコムと新しくローン契約を結ぶことができ、お金を借りることができます。自己破産の経験がある場合、利息率が高く設定されることもあります。

自己破産者がアコムでお金を借りることは可能ですが、自己破産後すぐ(一ヶ月以内など)にできることではありませんので、まず自己破産後は信用情報の回復と安定した収入を得ることを第一に考えていきましょう。

アコムの審査基準と自己破産者への対応

アコムは、消費者金融として知られる大手業者の一つで、個々の貸付対象者に対して適切な審査を行っています。その審査基準は厳格で、信用情報に問題がある者、特に自己破産者に対しては返済能力があるか慎重に審査します。

自己破産は、借金を返済できない状況に陥った者が法的手続きを経て全ての負債を免除することを意味します。信用情報に深刻な影響を与え、その結果として多くの金融機関からの融資を受けることが難しくなります。

アコムの場合、自己破産者に対する基本的な対応は、破産から一定期間が経過し、再度信用情報を構築する能力があると評価された場合に限り、新規の融資を考えるというものです。一般的には、自己破産の日から5年以上経過し、かつ安定した収入がある場合、新たな融資を受けることが可能となります。

しかし、これはあくまで一般的なガイドラインであり、個々の状況により異なる場合もあります。

そのため、自己破産者がアコムから融資を受けるためには、現在の信用状況、収入状況、生活状況などが評価され、それらの総合的な判断に基づいて融資の可否が決定されます。

以上のように、アコムも自己破産者に対しても一定の対応策を持っていますが、自己破産後に簡単にお金を借りられるわけではないことを頭に置いて申し込みを検討してみてください。

自己破産者がアコムでお金を借りる際のデメリット

ここまで「自己破産後、いつになればアコムからお金が借りられるか」ということについて、実際の体験談を元に詳しくご紹介してきました。

消費者金融は、手持ちのお金がなく生活が苦しい時の助けになってくれる一方で、必ず借りたお金を返済しなければなりません。自己破産や任意整理をされた方は、過去に借金をしたことがあり返済に追われる苦しみも知っていると思います。また同じ道を辿らないように、消費者金融でお金を借りる際は、現在の収入やご自身に返済能力があるのか今一度確認し、計画的に消費者金融を利用することを心がけましょう。

自己破産・任意整理・個人再生の違い

最後に自己破産、任意整理、個人再生の違いについてそれぞれ説明します。

いずれも債務借金問題を解決するための法的手段ですが、それぞれ異なる特徴と手続きを持っています。

自己破産

借金を全て免除する手続きであり、法的に新たな生活をスタートさせることができます。しかし、自己破産を行うと信用情報に記録され、一定期間新たな借入れが困難になるというデメリットもあります。

任意整理

債権者と交渉し、借金の一部を減額または分割払いにする手続きです。任意整理を行うと、自己破産ほどの信用情報への影響は少ないですが、債権者全員との合意が必要となるため、時間と手間がかかることがあります。

個人再生

裁判所を通じて行う手続きで、収入と生活費を考慮した上で、債務の一部を返済し、残りの債務を免除する方法です。個人再生を選択すると、自己破産よりも借入れの制限期間が短く、任意整理よりも確実に債務を減額できるメリットがあります。

以上の違いを理解した上で、自身の状況や目標に最も適した手続きを選択することが重要です。

まず自己破産と考えるより、任意整理や個人再生の選択肢を検討してみてください。